Quali sono oggi, per l’azienda, i vantaggi nell’adottare una politica di welfare? Se l’obiettivo primariodell’impresa sia lo sviluppo e al contempo il miglioramento della qualita di vita dei propri dipendenti, la risposta è appunto il welfare aziendale.

I mercati, in effetti, da alcuni anni stanno mostrando una crescente attenzione nei confronti delle misure di welfare come strumento di consolidamento e di

crescita per I’impresa e, altresi, di risanamento per le imprese in difficolta, tenuto conto dei numerosi vantaggi derivanti dalla sua adozione (agevolazioni fiscali; benessere e rendimento dei lavoratori; miglioramento del profilo reputazionale dell’impresa). A questo proposito, si ritiene utile soffermarsi brevemente sulla convenienza, in termini pratici, dell’adozione di un apposito regolamento aziendale (il c.d. Welfare Unilaterale), con il quale il datore di lavoro si impegna a stanziare un credito in favore dei propri lavoratori spendibile in oltre 150 categorie di beni e servizi, moltissimi dei quali rispondenti a necessita quotidiane della persona (spesa alimentare, acquisti in internet, sport, istruzione, babysitter, ecc.) senza limiti di deducibilita dei costi per l’azienda.

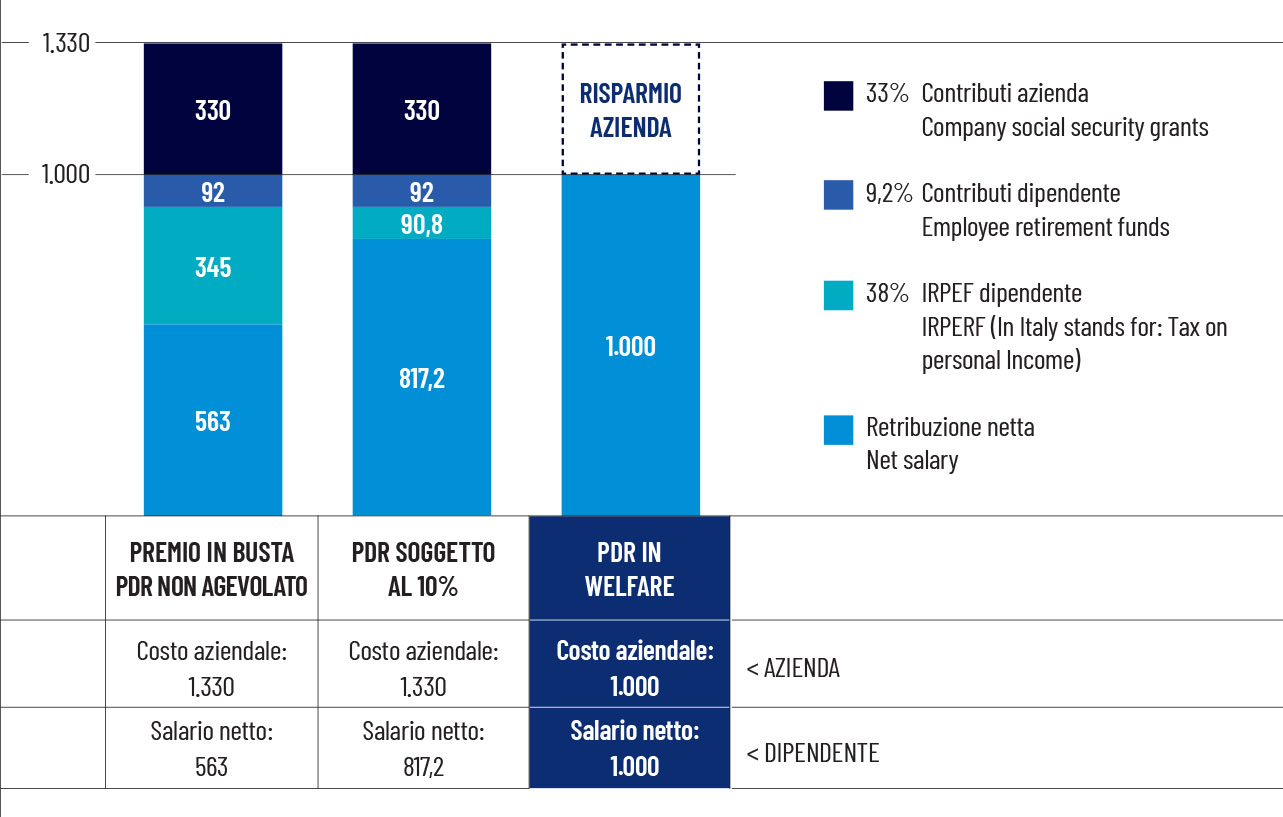

Ipotizziamo, grazie allo schema grafico che segue, di prendere a riferimento un importo lordo di mille euro e ragioniamo sui differenti livelli di tassazione e

di contribuzione, distinguendo fra tre semplici voci: retribuzione / premio di risultato in cash / welfare aziendale. Sara possibile apprezzare immediatamente, attraverso le tre colonne che seguono, quali margini di convenienza I’impresa tragga dall’utilizzo di quest’ultima misura.

Convenienza economica

È molto evidente la convenienza crescente per il dipendente nel passaggio da premio in busta paga a “PdR in cash” a Welfare. Mentre, lato azienda, nell’ipotesi che il dipendente opti per il PdR in cash non c’è convenienza rispetto al premio in busta paga (eventualmente potrebbeesserci un risparmio sulle aliquote IVS sui primi € 800 di premio se è previsto dal piano il coinvolgimento paritetico dei

lavoratori).

Come può evincersi dal grafico, vengono messe a confronto tre differenti modalita di erogazione dello stesso importo di 1.000 euro lordi:

- A) Somma da erogarsi in busta paga;

- B) Premio in contante (conversione in denaro);

- C) Welfare unilaterale.

Gli esit, molto diversi tra loro, sono ben evidenti:

A) Qualora il premio venga riconosciuto in busta paga:

- perillavoratore vi sarebbe un guadagno netto di soli euro 563,00;

- per il datore di lavoro, considerati la ritenuta IRPEF ei contributi previdenziali, vi sarebbe invece un costo complessivo di euro 1.330,00 (cioè, più del doppio rispetto al premio aziendale netto).

B) Qualora si opti per il premio in contante (“premio in cash”):

- perillavoratore vi sarebbe senz’altro un maggior guadagno netto, pari infatti ad euro 817,20;

- perildatoredilavoro,però, l’esborso complessivo rimarrebbe il medesimo di euro 1.330,00.

C) Viceversa, qualora il premio venisse corrisposto con welfare aziendale unilaterale, fosse cioè adottato con un regolamento aziendale per il welfare:

- per il lavoratore il guadagno netto salirebbe ad euro 1.000,00;

- per il datore di lavoro il costo complessivo scenderebbe ad euro 1.000,00. Sarebbe cioè esattamente pari alla somma stanziata a titolo di premio, senza oneri fiscali e costi aggiuntivi.

- l’Azienda, inoltre, portera in detrazione l’intero esborso di euro 1.000,00, con la conseguenza di un ulteriore vantaggio da aggiungere ai precedenti.

E di tutta evidenza la forte marginalita che ne conseguirebbe e che I’impresa potrebbe cosi reinvestire, riversandola in tutto o in parte suilavoratori stessi, migliorando in tal modo il loro trattamento economico. Naturalmente, il medesimo ragionamento puo essere svolto anche con riferimento ad altri elementi del

trattamento retributivo diversi dal premio annuo, come ad esempio i superminimi, gli assegni ad personam e la 14ma mensilità.

Occorre tenere in considerazione inoltre che, sebbene nel caso del Welfare unilaterale il credito non possa essere mai monetizzato, attraverso il meccanismo del

rimborso è possibile conseguire pur sempre una monetizzazione (totale o parziale) delle seguenti spese:

- spese di istruzione,

- interessi passivi sui mutui,

- trasporto pubblico locale,

- baby-sitter,

- assistenza per familiari non autosufficienti,

- spese sanitarie in genere.

Occorre considerare anche un altro aspetto, relativo in tal caso alla evoluzione della normativa dei fringe benefit. Conil cd. Decreto Aiuti-Quater, per quel che riguarda la materia lavoro, è stato infatti aumentato il limite di non concorrenza alla formazione del reddito imponibile dei fringe benefit, solo per l’anno 2022, a 3.000 euro. Si tratta di una misura al momento non strutturale.

Tuttavia, gia nell’anno appena trascorso, il Governo aveva annunciato di voler riformare la soglia in questione erenderla permanente. Il vantaggio di avere una soglia dei fringe più alta è che sarebbe possibile erogare ai dipendenti, con gli stessi vantaggi fiscali, un tipo di welfare semplificato (cioé con un numero limitato di servizi basati sui cosiddetti “buoni spesa”) che non richiederebbe un apposito regolamento aziendale e non soffrirebbe quindi il limite dell’erogazione per categorie omogenee.